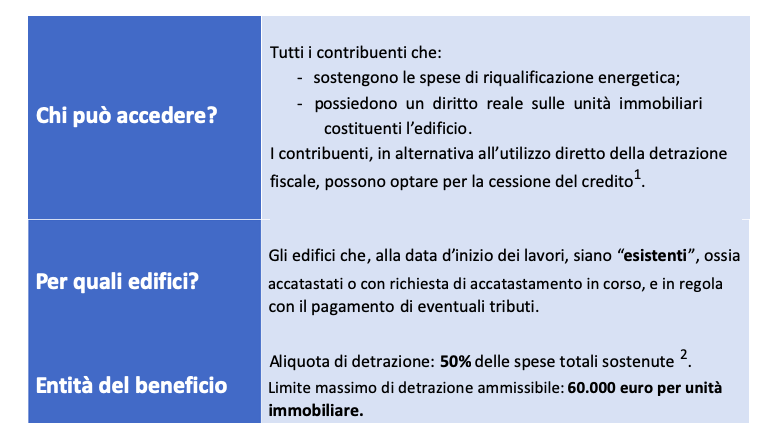

In questo articolo riassumiamo come usufruire dell’agevolazione fiscale per l’installazione di SCHERMATURE SOLARI E CHIUSURE OSCURANTI (comma 345, articolo 1, Legge 296/2006)

TIPOLOGIA DI INTERVENTO:

Sono agevolabili l’acquisto e la posa in opera di schermature solari e/o chiusure tecniche mobili oscuranti elencate nell’allegato M al D.Lgs. 311/2006, montate in modo solidale all’involucro edilizio o ai suoi componenti e installate all’interno, all’esterno o integrate alla superficie vetrata.

Requisiti tecnici dell’intervento

È agevolabile l’installazione di sistemi di schermatura di cui all’allegato M al D.Lgs. 311/20063.

Le schermature devono essere:

- applicate in modo solidale con l’involucro edilizio e non liberamente montabili/smontabili dall’utente;

- a protezione di una superficie vetrata;

- installate all’interno o all’esterno della superficie vetrata;

- mobili;

- schermature “tecniche”.

Le “chiusure oscuranti” possono essere in combinazione con vetrate o autonome (aggettanti). Nel caso di sola sostituzione di chiusure oscuranti, la nuova installazione deve possedere un valore della resistenza termica supplementare superiore a quella della precedente installazione affinché venga conseguito un risparmio energetico.

Per le “schermature solari” (ad esempio tende da sole, veneziane, tende a rullo, tende a bracci) sono ammessi gli orientamenti da EST a OVEST passando per SUD e sono pertanto esclusi NORD, NORD-EST e NORD-OVEST. Per le “chiusure oscuranti” (ad esempio persiane, avvolgibili, tapparelle) sono ammessi tutti gli orientamenti.

Le schermature solari devono possedere un valore del fattore di trasmissione solare totale accoppiato al tipo di vetro della superficie vetrata protetta inferiore o uguale a 0,35.

Devono essere rispettate, inoltre, le pertinenti norme nazionali e locali vigenti in materia urbanistica, edilizia, di efficienza energetica, di sicurezza (impianti, ambiente, lavoro).

Spese ammissibili

- Fornitura e la posa in opera di schermature solari e/o chiusure oscuranti tecniche.

- Eventuale smontaggio e dismissione di analoghi sistemi preesistenti.

- Prestazioni professionali (produzione della documentazione tecnica necessaria, direzione dei lavori etc.).

- Opere provvisionali e accessorie.

DOCUMENTAZIONE DA TRASMETTERE ALL’ENEA PER L’AGEVOLAZIONE FISCALE DELLE SCHERMATURE SOLARI

Scheda descrittiva dell’intervento, entro i 90 giorni dalla data fine dei lavori o di collaudo delle opere, ESCLUSIVAMENTE attraverso l’apposito sito web relativo all’anno in cui essi sono terminati.

DOCUMENTAZIONE DA CONSERVARE A CURA DEL CLIENTE

1. DI TIPO “TECNICO”:

- certificazione del fornitore/produttore/assemblatore che attesti il rispetto dei requisiti tecnici di cui sopra;

- stampa originale della “scheda descrittiva dell’intervento”, riportante il codice CPID assegnato dal sito ENEA, firmata dal soggetto beneficiario;

- •schede tecniche dei componenti e marcatura CE con relative dichiarazioni di prestazione (DoP).

2. DI TIPO “AMMINISTRATIVO”:

- delibera assembleare di approvazione di esecuzione dei lavori nel caso di interventi sulle parti comuni condominiali;

- fatture relative alle spese sostenute, ovvero documentazione relativa alle spese il cui pagamento non possa essere eseguito con bonifico, e per gli interventi su parti comuni condominiali dichiarazione dell’amministratore del condominio che certifichi l’entità della somma corrisposta dal condomino;

- ricevute dei bonifici (bancari o postali dedicati ai sensi della Legge 296/2006) recanti la causale del versamento, con indicazione degli estremi della norma agevolativa, il codice fiscale del beneficiario della detrazione, il numero e la data della fattura e il numero di partita IVA o il codice fiscale del soggetto destinatario del singolo bonifico;

- stampa della e-mail inviata dall’ENEA contenente il codice CPID che costituisce garanzia che la scheda descrittiva dell’intervento è stata trasmessa.

Scarica qui la tabella riassuntiva

Per ulteriori approfondimenti di natura fiscale si rimanda ai documenti e alle guide redatti dall’Agenzia delle Entrate.